随着中国汽车产业的快速发展,汽车零部件国产化替代成为推动产业链自主可控的关键环节。2023年,中国汽车零部件行业在国产化替代方面取得了一定进展,但本土企业的国产化进程仍需提速。本地及异地代缴费服务在行业中的应用也日益广泛。

一、国产化替代现状

1. 政策支持与市场需求双重驱动

国家层面持续出台政策,鼓励汽车零部件国产化,特别是在新能源汽车、智能网联汽车等关键领域。市场需求方面,国内整车厂对成本控制和供应链稳定的需求日益增强,推动了国产零部件的应用。

2. 技术进步与产能提升

本土企业在核心技术领域取得突破,如电池管理系统、电机控制器、车载芯片等。部分企业已具备与国际品牌竞争的能力,但在高端零部件领域,如高端传感器、精密加工件等,仍依赖进口。

3. 产业链协同不足

尽管国产化替代取得进展,但产业链上下游协同仍存在短板。部分企业研发能力不足,难以满足整车厂对质量、性能和可靠性的高要求。

二、本土企业国产化进程仍需提速

1. 技术研发投入不足

与国际巨头相比,本土企业在研发投入上仍有差距,尤其在基础材料和核心工艺方面。这导致国产零部件在高端市场的竞争力较弱。

2. 标准化与认证体系不完善

国产零部件在标准化和认证方面存在滞后,影响了其市场接受度。加快建立与国际接轨的标准体系,是推动国产化进程的关键。

3. 人才短缺与创新能力待提升

高端研发人才和管理人才的缺乏,制约了本土企业的创新能力和生产效率。加强产学研合作,培养专业人才,是提速国产化的重要途径。

三、发展趋势分析

1. 智能化与电动化驱动国产化加速

随着智能网联和电动化技术的普及,国产零部件企业有望在电池、电控、智能座舱等领域实现更大突破。政策与市场双轮驱动,将推动国产化替代向纵深发展。

2. 产业链整合与协同创新

行业将加强产业链整合,推动上下游企业协同创新。通过共建研发平台、共享资源,提升整体竞争力。

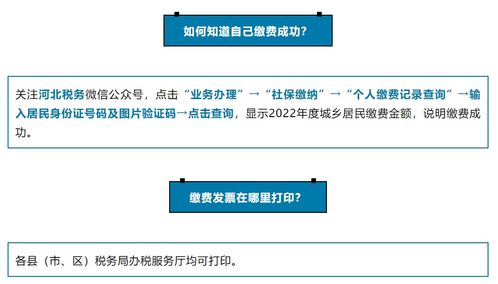

3. 本地及异地代缴费服务的应用

为提升运营效率,本地及异地代缴费服务在汽车零部件行业中得到广泛应用。这些服务帮助企业简化财务流程、降低运营成本,并支持跨区域业务扩展。例如,零部件企业可通过代缴费服务快速处理供应商付款、税费缴纳等事务,提升供应链响应速度。

四、建议与展望

为加速国产化进程,本土企业应加大研发投入,提升核心技术能力;政府需进一步完善政策支持体系,推动标准化与认证建设;行业应加强国际合作,学习先进经验。充分利用本地及异地代缴费服务等数字化工具,优化运营管理,助力企业高质量发展。

2023年中国汽车零部件行业国产化替代虽面临挑战,但前景广阔。只有提速国产化进程,才能在全球竞争中占据主动,实现产业链的自主可控。